3月18日,国家统计局公布了我国家用电器2020年1-2月的产量数据,房间空气调节器生产1628.5万台,同比下降40.2%;家用电冰箱生产667.0万台,同比下降37.4%;家用洗衣机生产775.7万台,同比下降20.2%;彩色电视机生产1968.7万台,同比下滑26.6%。

2月为了保证国内疫情防治工作的有序开展,国家将各地的复工时间推迟到了2月10日以后,因此家电企业有效的工作日较去年同期仍有减少。同时节后各企业生产的恢复进度偏缓慢,人员到位率不高,原料供应不足,产品运输受到限制,疫情影响下的诸多因素的叠加,导致四大家电前两月份的产量同比均出现了大幅的下滑。

家电行业总体疲软,整体增速放缓。

上游原材料成本压力的释放将家电行业带入低价竞争局面,波及每个子行业。

由于今年春节假期提前,加之疫情影响,波及线下销售,白电销售均呈同比下降趋势。

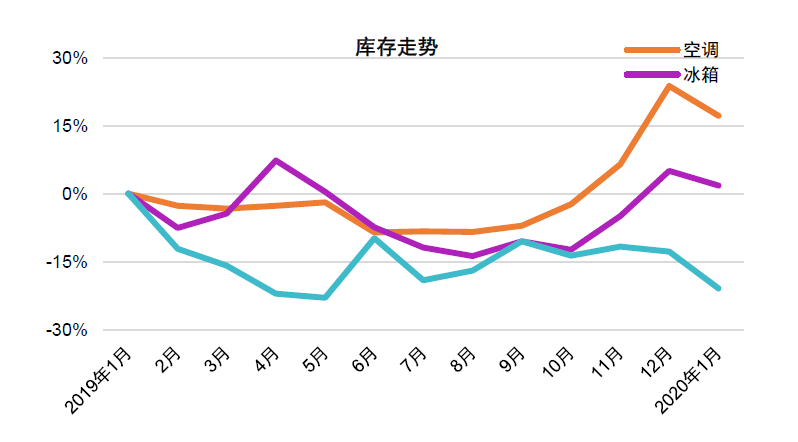

空调1月产量同比下降33%;销量同比下降31%;库存同比上升17%。

空调产业经历了3年连续增长,市场基数创新高,销量增速回落已成必然。

城市市场基本饱和,农村市场虽有增量但难以支撑整个大盘。

房地产市场低迷,以及空调中低端产品同质化导致增速放缓,价格走低。

冰箱1月产量同比下降25%;销量同比下降17%;库存同比上升2%。

冰箱行业线上占比逐渐扩大,而线上市场均价显著低于线下市场,行业均价因此被稀释。

冰箱市场高端需求基本稳定,中端市场价格段份额普遍下滑,低端价格段份额增长明显。新品重点集中在低及超低端市场。

洗衣机1月产量同比下降15%;销量同比下降11%;库存同比下降21%。

在目前的弱需求环境下,春节促销对于洗衣机市场的拉动力度大不如前。

洗衣机市场竞争已从低价转至布局高端市场。龙头企业相继进行洗衣机技术研发等项目。年初至今高端市场新品层出不穷,但高端产品市场反响不如预期,阻碍销量的进一步增长。

线上销售额-2019年2月-2020年2月

注:线上销售额统计口径为京东和天猫