出口端:高位运行,首次突破千亿美元大关

2021年中国家电业出口维持了2020年下半年以来的高速增长趋势,累计出口额首次突破千亿美元大关,达到1044亿美元,同比增长24.7%;以人民币计价,出口额达到6650亿元,同比增长21.8%。其中,第一季度同比增长68%,第二季度同比增长29.3%,第三季度增长10.6%,第四季度同比增长8.76%(见图6)。在规模持续创下历史新高的情况下,出口增速环比出现明显回落趋势。

出口增速回落的原因主要有4个方面。首先是基数效应,2020年下半年开始出口开启了强劲增势,同期基数较高;其次是限电限产、海运等供给端抑制;再次,海外供应链部分修复;第四,海外针对疫情的大规模财政补贴政策逐步收紧。值得注意的是,即便去除基数的影响,与2019年相比,2021年中国家电出口额仍增长43.4%,基本面韧性犹存。

成本上涨已经传导至价格端,出口额增幅持续领先出口量增速

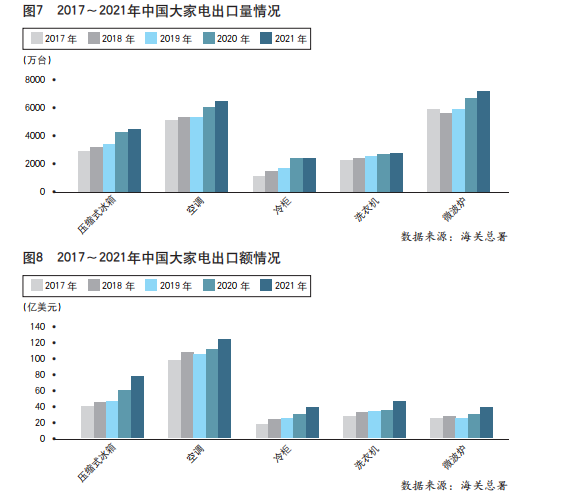

2021年,中国大家电、小家电出口量、出口额增速均延续第二季度以来的回落走势,二者均自7月当月开始打破之前连续一年的量额同增局面,但是出口额增速回落走势有所趋稳,特别是大家电。因成本端压力骤升带来价格上涨,大家电、小家电出口额增幅2021年自开年以来均高于出口量增幅。其中,2021年,大家电出口量、出口额同比分别增长5.8%和19.7%,出口量自2020年4月开始已连续19个月实现增长,不过前两年出口量增幅一直高于出口额增幅的局面在2021年被持续扭转,且自2021年第二季度以来和出口额增速差在逐步扩大(见图7、图8);小家电出口量、出口额同比分别增长11.6%和24.2%,出口额增幅自2020年4月以来持续高于出口量增幅,但2021年第二季度以来增速差在逐步收窄,说明价格拉动效应持续减弱,与大家电走势相反;零部件出口额同比增长37.6%,第二季度以来持续增长。

大容量冰洗产品出口持续向好,空调出口稳步增长

大家电方面,所有品类出口均呈量额同增趋势,且涨价效应依然明显,各品类的月度表现继续分化。

细分产品来看,2021年,冰箱出口量、出口额同比分别增长6%和27.3%,出口自下半年开始打破2020年第一季度开启的量额同增局面,一直呈量降额增趋势,12月出口量同比下降9.3%。其中,大容量冰箱自2020年以来持续向好,2021年出口量、出口额同比分别增长24.6%和45%,12月延续8月开启的量降额增态势,出口量同比下降18.8%。

2021年,冷柜出口量同比小幅下降0.24%,出口额同比增长22.9%,价格自第二季度开始进入上行周期,扭转了前两年的低迷局面。其中,12月出口延续前3个月的量降额增态势,出口量连续4个月下降,降幅为23%,在各品类中表现最差。

2021年,空调出口量、出口额同比分别增长7.5%和12%,自2020年下半年以来一直保持小幅增长,在各品类中表现相对比较平淡,好在价格低迷的局面自2021年下半年开始已逐步改善。其中,12月出口量同比增长5.7%,出口额同比增长14.6%。

洗衣机2021年上半年整体市场表现乐观,但下半年又迅速重回2020年的低迷走势,7月开始量降额增,8月和9月均呈量额同降,10月重回量降额增。其中,大容量滚筒洗衣机依旧延续2020年向好走势,2021年出口量、出口额增速均保持两位数的高增长,同比分别增长8.7%和25.6%。

此外,微波炉自2020年8月起,到2021年7月市场表现持续向好,经过8月的短暂低迷后近两个月均重回向好局面,2021年出口量同比增长7%,出口额同比增长18.4%。洗碗机出口量、出口额增速均持续领先,2021年出口量为647万台,出口额为10.6亿美元。电热水器2021年整体依然呈现量额同增的趋势,不过9月和10月均呈量降额增的趋势。

厨小电出口规模和增速在所有品类中持续领先

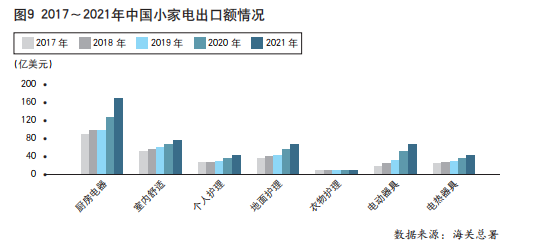

小家电方面,各品类经历过2020年7月以来的强劲增长后,自2021年6月开始走势持续分化,前期表现亮眼的部分品类景气度普遍下降,此后在9月和10月两个月开始逐步好转。其中,厨房电器增速持续领先,2021年出口额同比增长29.7%;前期增速持续领先的电动器具,增速从下半年开始加快回落,11月量降额增;地面护理类小家电2021年出口额同比增长17.4%,但自7月开始连续4个月呈量额同降趋势;个护小家电2021年下半年以来持续低迷(见图9)。

细分品类来看,2021年,吸尘器出口额为72.5亿美元,同比增长17.44%,市场整体向好,然而,规模虽然在小家电中依然稳居首位,但与电烘烤器的差距加快缩小。电烘烤器2021年出口额为72.4亿美元,同比增长32.7%,规模和增速均继续在所有品类中持续领先。食品加工机2021年出口额同比增长30.6%,自2020年下半年以来增速一直居前。电推剪2021年出口量同比下降1%,出口额同比增长4.8%,自2021年6月开始持续打破2020年一直以来的强劲增势,10月降幅分别为24.7%和19.8%。电熨斗和电动剃须刀2021年均延续2020年的低迷走势,电动剃须刀出口额同比增长13.2%,而电熨斗同比增长16.2%。电风扇受高基数影响,自第二季度以来表现持续低迷,下半年以来月度出口一直呈量额同降,9月出口额开始转正就,11月增幅扩大至9.3%(见图10)。

零部件方面,随着海外生产的逐步修复,自2020年第三季度以来持续好转。2021年,空调压缩机和空调零部件出口额同比分别增长34.9%和45.7%;冰箱压缩机出口额同比增长38.6%,第二季度增速加快的势头在下半年开始持续减弱。

对欧美等主要经济区出口持续增长

2021年,中国家电业对多数国家和地区出口整体保持两位数高速增长,但增速多呈小幅回落。国家开始出现分化,欧盟国家增速加快,美国和日本小幅增长,澳大利亚和加拿大有所下降;新兴和发展中经济体国家继续表现不一。其中,俄罗斯、墨西哥、土耳其12月增速加快。

发达经济体方面,2021年,中国对美国家电出口额为243.2亿美元,已经超过2020年全年206亿美元的规模水平,同比增长18%。细分品类中,冰箱出口量、出口额增速出现明显的前高后低走势,大容量冰箱的景气度自7月开始转向低迷,12月出口量、出口额均持续下跌;空调因基数效应成为上半年表现比较亮眼的品类,累计出口量、出口额增速持续超过20%;小家电主要品类12月多延续前3个月的量额同降走势,增长的品类主要为电吹风和电熨斗。

2021年,中国对欧盟和英国家电出口额同比增长34.1%,在所有国家和地区中增速领先。空调自2020年8月开始至2021年上半年一直景气度较低,下半年以来开始逐步好转,第四季度增势表现强劲。冰箱、冷柜、洗衣机低迷走势在第四季度逐步改善,其中洗衣机12月保持量额同增,量额增幅分别为27%和44.5%。小家电多数品类12月出口量、出口额均开始打破两位数的向好增长势头转为下降。

2021年中国对日本家电出口额同比增长19.6%,保持2020年9月以来的稳步增长态势,12月出口额同比下降12%。大家电、小家电和零部件同比分别增长17.8%、21.5%和19.4%,增速均有所回落。

新兴市场和发展中经济体方面,2021年,中国对金砖国家家电出口额同比增长30.4%,延续2020年下半年以来的增速回落态势。其中,印度增速持续加快,俄罗斯和巴西增速均回落至50%以下。

2022年中国家用电器行业运行展望

2021年底召开的中央经济工作会议指出,中国经济发展面临需求收缩、供给冲击、预期转弱三重压力。家电行业同样面临这些压力。2022年伊始,全国疫情呈多点散发态势、国内需求疲软、国际形势复杂多变、国际大宗商品价格大幅上涨等多重因素,对家电行业形成了明显冲击。尽管国家发展和改革委员会、工业和信息化部、商务部等部委陆续出台了“稳经济、促消费”的相关政策,但效果还有待观察。

国内市场方面,尽管疫情防控取得一定成果,但多地散发、经常性反复的疫情仍影响了国内经济复苏的节奏。受到疫情影响的上海、深圳等东南沿海城市,是中国经济发展的重镇,对经济影响更加明显。在这样的背景下,消费需求减弱、物流运输受阻、重点港口装箱效率降低等不利因素已经显现。考虑到中国成熟家电品类增长乏力,随着家电行业的地产周期属性不断减弱,行业需求更多来自存量更新,而受到疫情影响,这部分需求预期较弱(尤其是传统品类),能否回到2019年的水平还要视疫情的发展以及防控措施的变化而定。

与此同时,随着社会需求发展变化,部分家电新兴品类(如干衣机、洗碗机、洗地机等产品)的渗透率进入快速提升阶段。我们也观察到,在过去几年里,一些新品类的小家电产品的红利期只有1~2年左右,随后就面临激烈的品牌竞争。相信在2022年,这一现象仍将持续。对于家电产品而言,促销费用投放短期内可以带来明显的销售效果,但可能并非较好的长期竞争策略,是否能够快速地运用新技术迭代商品,树立消费者品牌心智更为重要。我们相信2022年中国家电产品需求仍有空间,但结构将继续分化,新品类、高端化、场景化、产品结构优化、用户融合以及下沉渠道优化等都会成为我国家电企业的发展方向。

海外市场方面,2021年,消费需求恢复速度明显快于生产,美国零售额较上年同期增长了17.8%,惠而浦、SEB等欧美家电企业2021年的业绩指引均在10%以上,而工业生产增速仅为5.5%。相反,疫情冲击下,得益于国内供应链韧性较强,中国生产恢复快于消费。在内需恢复较慢、外需旺盛的情况下,中国家电行业很多以出口业务为主的企业在2021年都获得了较多的订单。但是,出口竞争加剧、全球供应链不通畅等问题,导致中国贸易条件有所恶化,企业的实际获得感不强。

进入2022年,一方面,以美国为代表的发达国家采取了极度宽松的财政货币政策,全球通胀出现了明显加速迹象;另一方面,俄乌战争引发全球能源供应紧张的悲观预期进一步强化,对经济的影响已经从局部通胀扩展到石油、电力、食品等多个基础民生领域,全球经济有陷入滞涨的风险。

全球疫情防控方面,2021年12月,世界卫生组织官员表示,在现有防疫手段能广泛应用的前提下,如果能继续控制新冠病毒的传播并减少死亡率,新冠肺炎大流行“非常有希望”在2022年结束。鉴于奥密克戎导致的重症率和致命率较低,如果不出现新的变异毒株,我们倾向于认为,2022年全球疫情将逐步好转。这意味着,由于疫苗接种率高、疫情影响减轻,发达国家的经济恢复速度更快,而新兴经济体和低收入国家受疫情影响的时间更长。全球经济在2021年实现强劲反弹后,2022年增长势头可能放缓。

2022年1月,世界银行预测,2022年全球经济增速将由2021年的5.5%回落至4.1%。全球经济复苏放缓将带动货物贸易量增速回落。在全球通胀预期高涨、经济复苏势头放缓、能源供应持续紧张以及国内外贸企业经营压力较大的背景下,预计中国出口高增长景气可能已经结束,出口增速放缓的概率较大。